Mutuelle sapeurs-pompiers : quelles sont les complémentaires santé adaptées aux soldats du feu professionnels ou volontaires à choisir pour leurs bons remboursements ?

Une mutuelle de sapeur-pompier volontaire ou professionnel prévoit le remboursement de l'ensemble des frais médicaux habituels et de ceux liés aux risques du métier tels que les brûlures et les blessures. D'autre part, il est possible qu'elle soit payée en partie par l'Etat pour les soldats du feu de profession. Cela correspond aux offres de compagnies comme :

- La Mutuelle Nationale Des Sapeurs-Pompiers de France (MNSPF).

- La Mutuelle des Sapeurs-Pompiers de Paris (MSPP).

Ces 2 compagnies sont traditionnellement choisies par les sapeurs-pompiers professionnels. Toutefois, la Mutuelle Prévifrance propose désormais son offre dédiée aux soldats du feu. Dans les trois cas, les formules sont labellisées, vu que les assurés du genre font partie de la fonction publique territoriale.

Pour les pompiers volontaires, le mieux est de voir du côté des mutuelles avec des formules à la carte, dont celles d'April et de SwissLife. En effet, quel que soit le statut du pompier, il est conseillé d'avoir une complémentaire santé qui rembourse à des taux supérieurs à 200 % les frais hospitaliers et les consultations, vu les risques du métier. Cela est sans oublier un petit capital versable en cas d'immobilisation.

Soldats du feu et fonctionnaires du 18, réalisez un comparatif de mutuelles gratuit pour avoir des choix de formules santé autres que celles proposées par MNSPF et la MSPP, et surtout, des garanties plus adaptées selon la spécialité (secours médical, artisan, etc.).

Dans la suite, « Mutuelles-Comparateur.fr » vous révèle plus de détails sur le type de mutuelles dédiées aux pompiers professionnels ou volontaires. C'est l'occasion de constituer un avis sur les rapports remboursements-prix des complémentaires santé proposées par la MNSPF, la MSPP et d'autres compagnies.

Mutuelle sapeurs-pompiers volontaires : laquelle choisir entre la MNSPF, la MSPP et leurs concurrentes pour obtenir une formule santé adaptée à un soldat du feu ?

Le sapeur-pompier volontaire peut choisir librement entre la MNSPF, la MSPP ou celles qui remboursent le mieux sur ce site lors de faire des devis comparatifs. Dans ce contexte, il est bon de s'intéresser au tableau des garanties proposées aux soldats du feu :

| Frais de santé couverts | MNSP | MNSPF | Prévifrance |

|---|---|---|---|

| Honoraires généralistes | 130 % | 130 % | 130 % |

| Honoraires spécialistes | 130 % | 140 % | 130 % |

| Chirurgie | 250 % | 150 % | 150 % |

| Forfait journalier | 100 % | 100 % | Frais réels |

| Chambre particulière | 50 €/jour | 55 €/jour | 70 €/jour |

| Prothèses dentaires (hors 100 % Santé) | 300 % | 400 % | 300 % |

| Lunettes (hors 100 % Santé) | 235 à 305 € | 300 € | 235 à 330 € |

| Appareil auditif (hors 100 % Santé) | 200 % | 100 % + 450 €/oreille | 200 % + 150 €/oreille |

Comparaison de mutuelles pour pompiers volontaires

(3 formules de moyenne gamme)

Hormis les 3 mutuelles susmentionnées, d'autres s'avèrent adaptées aux soldats du feu. Les plus connues sont April, SwissLife et ASAF & AFPS qui prévoient des garanties utiles en cas d'accident ou de blessure durant les missions de sauvetage ou de lutte contre les incendies.

Néanmoins, plusieurs points sont à vérifier pour fixer un avis et savoir quelle complémentaire santé assure mieux les sapeurs-pompiers à un prix mensuel avantageux ; les voici :

- Les garanties efficaces face aux frais hospitaliers : Le risque d'une admission prolongée dans un centre hospitalier spécialisé pour les grands brûlés est omniprésent. Pour cela, un soldat du feu nécessite une bonne mutuelle hospitalisation aux frais réels qui peut rembourser jusqu'à 120 €/jour pour la chambre personnelle, contre 77 € au maximum par la MNSPF et 55 € par la MSPP.

- Le remboursement des vaccins : Les sapeurs-pompiers travaillant en tant que professionnels de santé (médecins, infirmiers, urgentistes, etc.) risquent plus que d'autres les contagions transmissibles par des patients secourus. Ce détail est présent avec toutes les compagnies à comparer avec la MNSPF par les volontaires du Service de Santé et de Secours Médical (SSSM).

- Les plafonds suffisants pour prendre en charge les frais liés au soutien psychologique : Les thérapies de groupe sont utiles pour extérioriser les peurs ressenties durant les missions. Elles sont couvertes par des forfaits à partir de 100 €/an.

De son côté, la mutuelle nationale des sapeurs-pompiers et la MSPP prévoient un service de soutien psychologique joignable 24 heures/24 en plus de rembourser les séances en cabinet. - Le remboursement de l'optique : Pour cela, plusieurs mutuelles appréciées par les sapeurs-pompiers prévoient jusqu'à 700 € pour les lunettes avec des verres très complexes et les lentilles.

- Les garanties dédiées à la diététique : Elles sont utiles afin de garder un poids raisonnable pour exercer ses fonctions ou être facilement transportable par d'autres pompiers en cas de perte de conscience à proximité d'un brasier ou d'une zone d'intervention. Pour cela, les forfaits prévus vont jusqu'à 270 €/an.

- Les remboursements adéquats pour les équipements médicaux : Ils sont indispensables en cas d'invalidité afin de couvrir le coût, des béquilles, des masques à oxygène, etc.

- Les plafonds suffisants pour couvrir les frais des actes préventifs : Les soldats du feu ont besoin d'effectuer des bilans annuels utiles aux dépistages des cancers et des intoxications causées par l'inhalation des fumées d'incendies. Pour cela, des forfaits élevés sont proposés face aux dépenses du dépistage des maladies pulmonaires.

- Des remboursements élevés pour les soins musculo-squelettiques : Ils sont nécessaires, vu le poids élevé des combinaisons de protection (15 à 20 kg) et les risques de chutes durant les missions de sauvetage ou anti-incendie.

Mis à part les détails précédents, les mutuelles pour pompiers volontaires et celles des professionnels proposent toutes des capitaux en cas d'hospitalisation prolongée ou de perte d'autonomie. Certaines vont jusqu'à :

- Garantir le maintien d'une partie du salaire en attendant le rétablissement de l'assuré.

- Nouer des partenariats avec d'autres compagnies pour créer de nouvelles formules et renforcer leurs garanties. C'est le cas de la MNSPF qui s'est alliée avec la Matmut.

Par ailleurs, la Fédération Nationale des Sapeurs-Pompiers de France (FNSPF) joue un rôle non négligeable afin de diriger les soldats du feu vers la mutuelle la plus avantageuse (actuellement la MNSPF) à travers son site officiel.

Mutuelle pompier professionnel : quelles complémentaires santé leur sont proposées depuis la mise en application de la réforme de la Protection sociale complémentaire ?

Les soldats du feu de profession (fonctionnaires) sont concernés par l'instauration de mutuelles obligatoires depuis l'avènement de la réforme de la Protection Sociale Complémentaire (PSC). Selon la zone, ils ont la possibilité d'adhérer à :

- Unéo : c'est une complémentaire santé obligatoire pour toute la Brigade de sapeurs-pompiers de Paris (BSPP). Elle est aussi la mutuelle des militaires choisie par l'Etat. Sa cotisation est supportée à 50 % par l'employeur. Pour y adhérer, il est possible de s'adresser à MSPP, qui a la délégation de gérer les contrats santé d'Unéo au profit des soldats du feu professionnels.

- La Mutuelle Nationale Des Sapeurs-Pompiers de France : elle reste accessible à tous les pompiers hors Paris et a l'avantage de la labellisation jusqu'en 2026. Toutefois, ce détail est à prendre avec des pincettes, vu que les garanties de cette compagnie sont limitées à 200 et 250 % au meilleur niveau de garantie. Ainsi, il est bon de comparer la MNSP à d'autres mutuelles pour avoir un avis sur quelle offre santé choisir.

- Prévifrance est une alternative à la précédente, vu qu'elle propose une mutuelle labellisée adaptée pour tous les pompiers appartenant à la fonction publique territoriale.

À savoir, tous les pompiers de profession vont être affiliés à une mutuelle obligatoire en 2026, conformément aux exigences de la PSC.

Mutuelle santé des sapeurs-pompiers : à quel tarif la choisir et pourquoi son prix est-il sujet à des variations ?

Lors de choisir une mutuelle pour pompiers volontaires, le tarif varie selon les régions, l'âge, le nombre d'ayants droit et le niveau de garantie. Le tableau suivant donne des exemples de prix à Paris :

| Age | Situation familiale | Tarif mensuel |

|---|---|---|

| 20 ans | Célibataire | 49,80 € |

| 30 ans | Célibataire | 57,69 € |

| 30 ans | Marié avec 2 enfants | 185,02 € |

| 50 ans | Célibataire | 77,47 € |

Exemple de tarifs d'une mutuelle pour pompiers volontaires

(Tarifs auprès de Prévifrance)

Les combattants du feu peuvent réduire les tarifs de leurs mutuelles santé en mettant à profit différents avantages prévus par la loi :

- Cas d'un sapeur-pompier volontaire travaillant à la fonction publique territoriale : une mutuelle labellisée est conseillée pour profiter de l'intervention de l'employeur afin de payer une partie du prix mensuel de la complémentaire santé. Cela intéresse aussi les personnels administratifs, techniques et spécialisés qui travaillent dans chaque service départemental d'incendie et de secours (SDIS).

- Cas d'un sapeur-pompier volontaire (SPV) libéral : pour le professionnel de santé ou l'artisan, la mutuelle permet de déduire le prix mensuel des revenus imposables, comme prévu par la loi Madelin. Quant au pompier salarié, une complémentaire santé d'entreprise lui est proposée et le patron supporte une partie du tarif.

Soldats du feu, améliorez le choix de votre mutuelle santé et obtenez la meilleure à bon prix sur « Mutuelles-comparateur.fr ».

Mutuelle santé du sapeur-pompier : est-il nécessaire d'avoir une formule à la carte et adaptée aux assurés à risque ?

Le travail de sapeur-pompier impose de prendre des risques importants lors des missions. Cela nécessite une mutuelle santé à la carte, adaptée à toutes les éventualités (accidents, brûlures, infirmités, etc.).

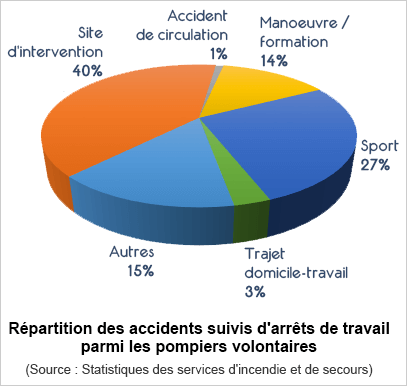

Du côté de la famille de l'assuré, des formules santé garantissant le risque psychologique sont indispensables, vu la peur de perdre l'un de ses membres durant une mission périlleuse. Le graphique permet de mieux comprendre l'utilité d'une couverture santé complémentaire efficace.

Le diagramme démontre que 57 % des accidents subis par les soldats du feu et les secouristes sont liés aux risques du métier et qu'ils se produisent principalement durant les missions et les entrainements. Pour cela, les mutuelles des sapeurs-pompiers en France sont censées rembourser au mieux les frais d'hospitalisation, de rééducation, etc.

« Mutuelles-Comparateur.fr » a bien compris l'utilité d'une formule santé fiable pour les sapeurs-pompiers et propose aux volontaires de comparer les meilleures formules présentées par les assureurs.

Article mis à jour le 26/11/2025 | Par Mutuelles-comparateur.fr